22 October 2019

22 October 2019

Geld overmaken naar het buitenland? Dit moet je weten…

Als je geld over wilt maken naar een buitenlandse rekening maak je met je Nederlandse rekening doorgaans veel kosten. Dit kan gelukkig ook anders. Er zijn namelijk diverse online betaalsystemen die jouw internationale transacties voordeliger kunnen maken. Dit is wat je moet weten om hier optimaal van te profiteren en onnodige kosten te voorkomen.

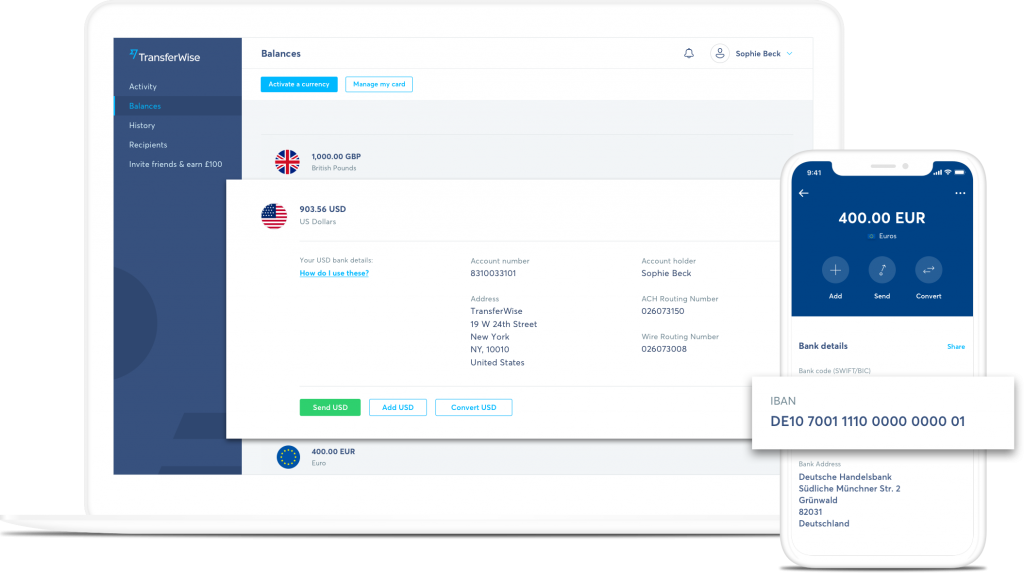

Goedkoop geld overmaken naar het buitenland met TransferWise

TransferWise is opgericht door Taavet Hinrikus en Kristo Käärmann, twee vrienden die geloven dat geld bedoeld is om vrij te stromen – een opvatting waar veel digital nomads zich waarschijnlijk ook wel in kunnen vinden.

- Eerlijke wisselkoersen

- Gemakkelijk te gebruiken

- Laag minimale overboekingsbedrag

- Snelle registratie

- Transparante kosten

TransferWise zorgt ervoor dat je geld naar het buitenland kunt sturen tegen de laagst mogelijke werkelijke kosten. Ze maken dit mogelijk door gebruikers aan elkaar te koppelen die op dat moment naar elkaars valuta op zoek zijn.

Het bedrijf hanteert de reële wisselkoersen en brengt alleen lage, niet-verborgen kosten in rekening. Vergeleken met veel van de gevestigde, traditionele banken in het Verenigd Koninkrijk claimt TransferWise gemiddeld dan ook 8x goedkoper te zijn.

Inmiddels gebruiken meer dan 6 miljoen mensen wereldwijd deze online tool voor internationale transacties. Bekijk hier wat Transferwise voor jou kan betekenen!

Geld overmaken naar het buitenland, hoe werkt dat?

In principe kan iedereen vanaf de meeste bankrekeningen in en buiten Nederland internationale transacties doen. De kosten die banken in rekening brengen om geld over te maken naar een buitenlandse bankrekening, variëren echter sterk. Dit is onder meer afhankelijk van het land waarin de ontvangende bankrekening zich bevindt en of de twee banken aan elkaar gelieerd zijn of niet.

Overschrijvingen in euro’s binnen de EU

Binnen de eurozone geldt dat banken niet meer voor internationale transacties tussen euro-rekeningen in rekening mogen brengen dan dat zij doen voor binnenlandse transacties. Deze regel geldt ook voor banken in EU- en EER-landen buiten de eurozone. Dergelijke overboekingen worden SEPA-transacties genoemd.

SEPA staat voor Single Euro Payments Area. Een lijst van alle SEPA-landen vind je onder meer op de site van de European Central Bank (ECB) of van de DNB

Een voorbeeld: als jouw bank bijvoorbeeld 10 cent per overschrijving aanrekent voor transacties binnen Nederland, dan kan zij niet meer dan 10 cent vragen voor een overschrijving naar een euro-rekening in een ander EU-land, zoals Duitsland of Italië.

Wanneer je met andere of meerdere valuta te maken hebt, vervalt deze regel echter. Ook banken buiten de EU kunnen in feite rekenen wat ze willen voor transacties van en naar euro-rekeningen.

Overschrijvingen in verschillende valuta en naar landen buiten de EU

Internationale banktransacties buiten de eurozone worden SWIFT-transacties genoemd. Voorheen werd voor deze overschrijvingen dan ook om de SWIFT-code van je bank gevraagd. Tegenwoordig heet deze code BIC.

De kosten van een SWIFT-transactie verschillen per bank. Sommige banken hanteren een standaardbedrag per overboeking, andere rekenen een bepaald percentage van het over te schrijven bedrag en weer anderen brengen een combinatie van beide in rekening.

Geld overboeken naar een rekening buiten de EU kan echter duurder uitpakken wanneer de uitgaande bank en de ontvangende bank geen directe relatie met elkaar hebben. In dat geval wordt er namelijk gebruik gemaakt van een intermediary bank en de kosten die deze derde partij berekent kunnen aardig oplopen (zie meer hierover onder het kopje Verborgen kosten bij internationale transacties) .

Bij een SWIFT-overschrijving kun je tijdens het overboekingsproces kiezen wie de transactiekosten draagt. De opties om de kosten te verdelen zijn OUR, SHA en BEN:

OUR staat voor “onze” en indiceert dus dat de afzender alle bijkomende kosten betaalt. De ontvanger van de betaling krijgt in dit geval dus het volledige bedrag op zijn of haar rekening.

SHA staat voor “shared” oftewel “gedeeld”. In dit geval betaalt de afzender de transferkosten van zijn of haar eigen bank en de ontvanger de kosten van diens bank plus de kosten van een eventuele intermediary.

De laatste optie is BEN. Deze afkorting staat voor “beneficiary”. Bij een BEN-betaling betaalt de afzender geen extra kosten en zijn de transactiekosten volledig voor rekening van de ontvanger.

Verborgen kosten bij internationale transacties

Geld naar het buitenland sturen kan bedrieglijk duur zijn. Dit komt door de verborgen kosten die er vaak mee gepaard gaan, waar de meeste consumenten niet van op de hoogte zijn (vandaar de term “verborgen”).

Misschien heb je zelf in het verleden ook wel eens meegemaakt dat er bij een internationale transactie bijvoorbeeld minder op de rekening van de ontvangende bank is aangekomen dan je had overgemaakt, of dat er enkele weken naar de overboeking een nieuwe (onbekende) kostenpost op je overzicht verscheen.

Dit komt doordat banken op zoek gaan naar een vennoot, de zogenaamde intermediary bank, wanneer zijn geen directe relatie met elkaar hebben. Klanten worden in de meeste gevallen niet op de hoogte gesteld van deze praktijk, terwijl deze intermediary wel kosten in rekening kan brengen.

Ook worden valuta door de tussenliggende partij som必利勁

s ongevraagd omgewisseld. Wanneer je Amerikaanse dollars overmaakt naar een bankrekening in Europa bijvoorbeeld, kunnen je dollars dus als euro’s op de ontvangende bank verschijnen, ook als dit eigenlijk niet jouw bedoeling was.

Waar moet je op letten bij internationale transacties?

Als je geld over wilt maken naar een buitenlandse rekening doe je er op basis van bovenstaande informatie dus verstandig aan om te controleren of de transactie een SEPA-transactie of SWIFT-transactie betreft en of de bank waarnaar je wilt overmaken gelieerd is aan jouw eigen/uitgaande bank.

Controleer daarnaast de actuele wisselkoers wanneer je met andere en/of meerdere valuta te maken hebt dan enkel euro’s.

Door de voorwaarden voor internationale overschrijvingen bij jouw bank vooraf te raadplegen, kun je de kosten van je overboeking beter inschatten. Hoewel jouw eigen bank je niks kan vertellen over de kosten die de ontvangende bank in rekening zal brengen, kan deze je wel informeren over wisselkoers die zij hanteert en of zij gebruik zal maken van een intermediary of niet.

Vooral laatstgenoemde is belangrijk om na te gaan, omdat deze tussenpartij de kosten sterk kan opvoeren en zelfs kan verdubbelen.

Op basis van de antwoorden die je op bovenstaande krijgt, kun je beslissen of het al dan niet verstandig is om van je eigen bank gebruik te maken, of dat het wellicht beter is uit te wijken naar andere opties om je grensoverschrijdende geldtransfer in orde te maken.

Wat heb je nodig om geld over te maken naar een buitenlandse rekening?

Om geld over te kunnen schrijven naar een buitenlandse rekening heb je alleen een IBAN nodig (en uiteraard het geld zelf…)

Vrijwel elke bank maakt het tegenwoordig mogelijk om zowel SEPA- als SWIFT-transacties via je eigen online bankomgeving in orde te maken. Afhankelijk van de online omgeving van jouw bank heb je daarvoor ook een cardreader of “e.dentifier” voor nodig.

Daarnaast zul je, net als bij een binnenlandse transactie, de volledige details van ontvangende bankrekening moeten kunnen invullen. Dat wil zeggen: land, IBAN, BIC, ten naam stelling en in sommige gevallen ook het adres van de begunstigde.

Bij sommige online betaalsystemen als PayPal is dit anders; om een overboeking via PayPal te doen, heb je alleen het e-mailadres nodig dat gekoppeld is aan het PayPal-account van de ontvanger.

Is het veilig om gebruik te maken van online geldoverboekingsdiensten?

Hoewel de bekende online geldtransactieservices veilig te gebruiken zijn, is het onverminderd belangrijk om aandacht te besteden aan de veiligheid van elke online betaalomgeving of tool die je gebruikt. Controleer daarom altijd keurmerken en/of referenties.

Of het gebruik al dan niet veilig is in jouw specifieke situatie, heeft ook te maken met jouw eigen digitale gedrag. Zo wordt aangeraden software altijd tijdig te updaten, omdat in updates vaak veiligheidsverbeteringen doorgevoerd zijn. Daarnaast wordt geadviseerd sterke wachtwoorden te hanteren (maak het jezelf niet te gemakkelijk) en deze met regelmaat te vervangen. Maak waar mogelijk gebruik van tweestapsverificatie, let altijd op het slotje in de browser en klik niet zomaar op een link. Kijk bovendien uit met invullen van persoonlijke gegevens als je verbonden bent met openbare wifi en laat je spullen nooit onbeheerd achter.

Wat zijn de beste online tools om geld over te maken naar het buitenland?

Als de kosten voor je transactie via je eigen bankrekening tegenvallen of onduidelijk zijn, kun je gebruikmaken van diverse (online) internationale transactie-dienstverleners. Voordeel van deze dienstverleners is dat je in veel gevallen van een gunstiger wisselkoers kunt profiteren en de kosten per transactie volledig transparant zijn (en dus ook makkelijk onderling te vergelijken).

Je opties afwegen? Dit zijn de bekendste:

TransferWise

Transferwise staat bekend als de beste leverancier voor online transacties voor vele reizende ondernemers en niet zonder reden. Transferwise is zo populair vanwege haar:

- Eerlijke wisselkoersen

- Gemakkelijk te gebruiken

- Laag minimale overboekingsbedrag

- Snelle registratie

- Transparante kosten

TransferWise zorgt ervoor dat je geld naar het buitenland kunt sturen tegen de laagst mogelijke werkelijke kosten. Ze maken dit mogelijk door gebruikers aan elkaar te koppelen die op dat moment naar elkaars valuta op zoek zijn. Het bedrijf hanteert de reële wisselkoersen en brengt alleen lage, niet-verborgen kosten in rekening.

Vergeleken met veel van de gevestigde, traditionele banken in het Verenigd Koninkrijk claimt TransferWise gemiddeld dan ook 8x goedkoper te zijn.

Inmiddels gebruiken meer dan 6 miljoen mensen wereldwijd deze online tool voor internationale transacties. Bekijk het zelf.

WesternUnion

Als reizende ondernemer zal deze leverancier van internationale geldtransactieservices je ongetwijfeld niet onopgemerkt zijn gebleven; je kunt op elke luchthaven en op bijna elke straathoek in de grote wereldsteden wel een WesternUnion-outlet vinden (net als GWK Travelex- en MoneyGram-kantoren).

WesternUnion is een Amerikaans bedrijf dat wereldwijd financiële diensten en communicatieservices levert, zowel online en via haar app als via lokale agentschappen.

Naar eigen zeggen heeft de dienstverlener in 2018 meer dan 800 miljoen transacties volbracht voor particuliere en zakelijke klanten.

In de veel gevallen moet de begunstigde het geld zelf ophalen bij een agentschap als je het via WesternUnion verstuurd, maar in sommige landen kan het ook rechtstreeks naar een betaalrekening worden overgeboekt.

De kosten zijn afhankelijk van de hoogte van het bedrag dat je verstuurt, het land waarin de ontvanger zich bevindt, en of deze het geld in persoon afhaalt of op een rekening ontvangt. Laatstgenoemde is goedkoper, maar niet altijd mogelijk. Zowel de transactiefee als de wisselkoers is volledig transparant en de transactie is binnen enkele minuten voltooid.

PayPal

Een andere populaire leverancier van internationale betaaldiensten is PayPal.

PayPal werkt in tegenstelling tot TransferWise wel met wisselkoersen en koersopslagen, zoals de gevestigde banken dit ook doen. Het grote voordeel van PayPal is dat je enkel het e-mailadres van de ontvanger nodig hebt om geld over te kunnen maken. Voor internationale bankoverschrijving dien je veel meer gegevens door te geven.

Uiteraard dient de ontvanger dan wel over een PayPal-account te beschikken. Anders zal hij of zij er eerst een aan moeten maken om je geld in ontvangst te kunnen nemen.

Een ander voordeel van PayPal is dat je veel andere online betalingen ook met deze tool kunt uitvoeren. Je kunt PayPal dus ook als een betaalrekening voor online betalingen gebruiken. Je hoeft in dat geval geen creditcard bij de hand te hebben.

De kosten om geld over te maken naar landen buiten de EU liggen, afhankelijk van het land waarnaar je het overmaakt, tussen de 0,3% en 1% + €0,35 per transactie. Maar als je bij PayPal je creditcard gebruikt voor deze transactie dan liggen de kosten echter veel hoger (tussen de 3,4% tot 7,4% + €0,35). Eerst geld storten op je PayPal-account is dus voordeliger dan de betaling met PayPal via je creditcard te laten verlopen.

Revolut

Revolut is een internationale dienstverlener die vanuit het Verenigd Koninkrijk financiële diensten via een app en (prepaid) creditcards aanbiedt.

Het grote voordeel van Revolut is dat je maar liefst 26 verschillende valuta in je account kunt aanhouden, waaronder Engelse ponden, euro’s en Amerikaanse dollars. Het openen van een account is bovendien gratis en je kunt vanuit de app vanaf je Revolut-rekening geld overboeken naar andere betaalrekeningen over de hele wereld.

Je betaalt geen extra kosten bij een overboeking in dezelfde valuta; enkel als je geld overmaakt naar een bankrekening in een andere munteenheid (bijvoorbeeld als je EUR overmaakt naar een rekening in GBP). Deze kosten zijn afhankelijk van de valuta die je hanteert. Alle wisselkoersen en -kosten zijn volledig transparant.

Een overboeking buiten het Verenigd Koninkrijk duurt 1 tot 2 werkdagen. Wil je dat dit sneller gaat, dan betaal je extra kosten.

Bitcoin

Het is ook mogelijk om digitaal geld te ontvangen en verzenden via Bitcoin.

Bitcoin is het eerste gedecentraliseerde peer-to-peer betalingsnetwerk zonder centrale autoriteit of tussenpersonen dat volledig aangedreven wordt door haar gebruikers. Vanuit gebruikersperspectief kun je Bitcoin zien als “contant geld voor het internet”.

Bitcoin is open-source; niemand bezit of beheert Bitcoin en iedereen kan deelnemen.

Het enige dat je nodig hebt om Bitcoin te kunnen verzenden en ontvangen, is een Bitcoin wallet; een softwareprogramma waarin Bitcoins worden opgeslagen. De 4 belangrijkste wallets zijn: desktop, mobiel, web en hardware.

Om te beginnen met Bitcoin, kun je de cryptocurrency kopen, “minen” of accepteren als betaalmiddel voor je producten of diensten. Als je eenmaal Bitcoin hebt en deze wilt omzetten in contant geld, zijn hier ook verschillende mogelijkheden voor; je kunt Bitcoin bijvoorbeeld verkopen op een cryptocurrency-exchange, zoals Coinbase of Kraken of een Bitcoin-geldautomaat gebruiken.

Aangezien dit betaalmiddel zo uniek is, vergt het wel enige inleestijd om goed te begrijpen wat de waarde is van de coin op het moment van elke transactie. Informeer jezelf dus goed voordat je besluit hierin te investeren en hiermee te gaan betalen.

Tot slot

Hoe betaal jij geld naar het buitenland? Deel je tips met andere nomads en praat mee met de community. Ook als je een vraag hebt, nodigen we je uit om een reactie te plaatsen!